Відповідно до пункту 177.5 Податкового кодексу підприємці на загальній системі оподаткування повинні щороку подавати декларацію про майновий стан та доходи. За результатами цієї декларації підприємець сплатить визначену у ній суму податку на доходи фізичних осіб, зменшену на розмір авансових платежів які він сплачував протягом року та на вартість торгового патенту (збору за провадження деяких видів підприємницької діяльності). Також підприємець визначить розмір авансових платежів з ПДФО, які він повинен буде сплачувати протягом наступного податкового року. Докладніше про авансові платежі з ПДФО читайте у статті Розрахунок авансових платежів з ПДФО та приклад заповнення декларації для підприємців, що перейшли на загальну систему оподаткування. Відповідно до пункту 177.5 Податкового кодексу підприємці на загальній системі оподаткування повинні щороку подавати декларацію про майновий стан та доходи. За результатами цієї декларації підприємець сплатить визначену у ній суму податку на доходи фізичних осіб, зменшену на розмір авансових платежів які він сплачував протягом року та на вартість торгового патенту (збору за провадження деяких видів підприємницької діяльності). Також підприємець визначить розмір авансових платежів з ПДФО, які він повинен буде сплачувати протягом наступного податкового року. Докладніше про авансові платежі з ПДФО читайте у статті Розрахунок авансових платежів з ПДФО та приклад заповнення декларації для підприємців, що перейшли на загальну систему оподаткування.

Форма декларації та порядок її заповнення затверджена Наказом Міністерства Фінансів від 07.11.2011 №1395. Порядок заповнення зовсім «свіжий», тому заповнювати нову форму декларації підприємці на загальній системі оподаткування будуть вперше. Бланк декларації можна скачати за цим посиланням. Способи подання декларації з ПДФО до податкової служби

Річна декларація про майновий стан та доходи подається до органу державної податкової служби в один з таких способів на вибір платника податку:

особисто платником податку або уповноваженою на це особою;

надсилається поштою з повідомленням про вручення та з описом вкладення;

електронною поштою за наявності електронного цифрового підпису.

Якщо ФОП на загальній системі оподаткування не здійснював діяльності протягом податкового року, то він все одно зобов’язаний подавати декларацію з ПДФО до податкової служби з нульовими показниками. Строки подання декларації та строки сплати ПДФО за її результатами

ФОП на загальній системі оподаткування подають до податкової служби річну податкову декларацію протягом 40 календарних днів, що настають за останнім календарним днем звітного податкового року.

Підприємець на загальній системі оподаткування сплачує протягом року авансові внески з ПДФО, які визначаються виходячи з чистого доходу за попередній календарний рік. Чистий дохід за звітний рік може бути як меншим так і більшим ніж за попередній. Відповідно, результатом подання річної декларації з податку на доходи фізичних осіб може стати як податок до сплати так і переплата.

У разі виникнення ПДФО до сплати, згідно пункту 57.1 Податкового кодексу, ФОП має сплатити податкове зобов’язання, визначене у декларації протягом 10 календарних днів, що настають за останнім днем граничного строку її подання.

Якщо авансові внески з податку на доходи фізичних осіб виявилися вищими за розмір податку за результатами річної декларації, згідно пункту 177.5.3 ПКУ сума переплати підлягає зарахуванню в рахунок майбутніх платежів або поверненню платнику податку.

Які таблиці та додатки заповнювати? Річна декларація з податку на доходи фізичних осіб складається з основної декларації та додатків.

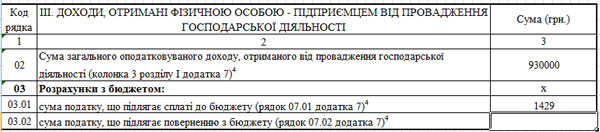

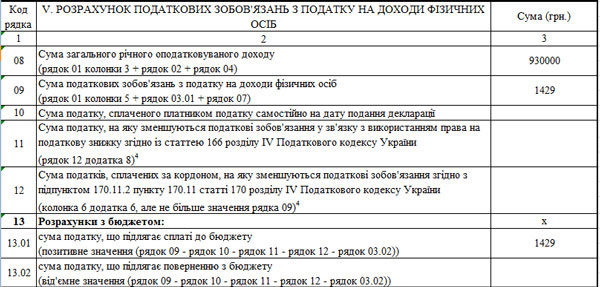

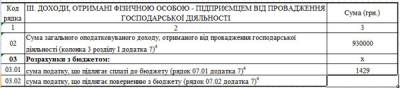

Згідно пункту 3 Розділу ІІ порядку заповнення декларації «Розділи I – VI декларації та додатки до декларації (крім додатка 9 до декларації) заповнюють усі платники податку». Інші розділи основної декларації заповнюють окремі категорії громадян. Поглянувши на таблиці I – VI основної декларації, можна сказати, що ФОП на загальній системі заповнює таблицю ІІІ «Доходи, отримані фізичною особою – підприємцем від провадження господарської діяльності» та таблицю V «Розрахунок податкових зобов’язань з податку на доходи фізичних осіб», оскільки туди переноситься показник з таблиці ІІІ.

Згідно пункту 2 Розділу ІІ «додатки до декларації заповнюються та подаються виключно за наявності доходів (витрат), розрахунок яких міститься у цих додатках». Тобто, в тому разі, якщо приватний підприємець на загальній системі оподаткування у звітному податковому році мав виключно доходи від підприємницької діяльності, то він заповнює тільки додаток 7.

Зразок заповнення службових полів декларації, таких як найменування органу ДПІ і таке інше, я наводити не буду, а лише наведу приклад заповнення основних таблиць та порядок розрахунку показників.

Основні моменти заповнення річної декларації Дані у декларацію з ПДФО переносяться з книги обліку доходів та витрат. Про порядок її заповнення та ведення можна почитати у цій статті Як заповнити книгу обліку доходів та витрат для підприємця на загальній системі оподаткування. Детальний приклад. На мій погляд, методика заповнення декларації доволі проста. У кожному рядку є формули та підказки, як розраховується той чи інший показник.

Відповідно до пункту 177.5.2 ПКУ, новостворені підприємці, або ті, хто перейшов на загальну систему із спрощеної системи оподаткування, повинні подати до податкової служби декларацію з податку на доходи фізичних осіб за результатами першого кварталу роботи. Фактично подання цієї декларації потрібно лише для визначення авансових платежів з ПДФО. Тобто декларація за перший квартал ніяк не впливає на річну декларацію.

Річна декларація про майновий стан та доходи може бути «звітною», «новою звітною» та «уточнюючою».

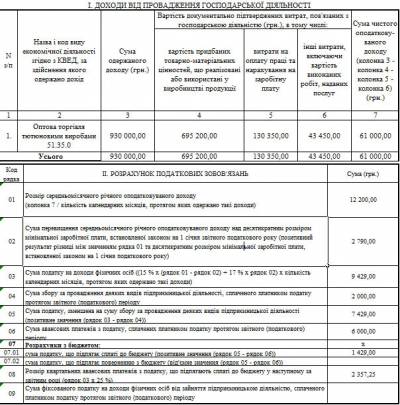

Якщо поглянути на таблицю І додатку 7, то можна побачити, що її необхідно заповнювати в розрізі видів економічної діяльності, згідно КВЕД, за здійснення яких одержано дохід. Відповідно, для заповнення декларації в розрізі видів діяльності, слід розділити і витрати, які поніс підприємець для отримання доходу за кожним видом. На мою думку, це зробити дуже і дуже складно, а у переважній більшості випадків просто неможливо.

У зв’язку з цим постає питання, що буде, якщо цього не робити? Яка відповідальність чекає на ФОПа, якщо він не буде розділяти доходи по КВЕДам? Ну це буде порушенням Наказу №1395, а саме п.8.1 Розділу IV. А це тягне на відповідальність передбачену статтею 163-1 Кодексу України про адміністративні правопорушення у вигляді штрафу в розмірі від п’яти до десяти неоподатковуваних мінімумів доходів громадян, або від 75 до 170 грн. Більше нічого на думку не приходить.

Хоч порядок ведення книги обліку доходів та витрат для підприємця на загальній системі оподаткування не передбачає підбиття щомісячних підсумків у графі «чистий дохід», для розрахунку річного ПДФО підбити підсумки та порахувати чистий дохід за кожен місяць року все таки доведеться.

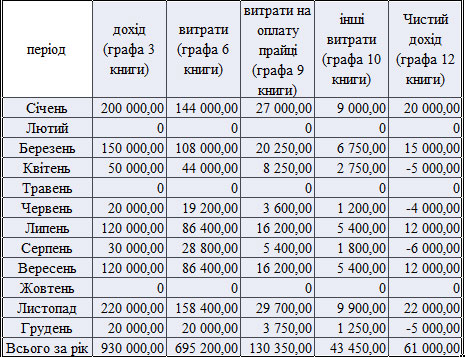

Умови прикладу для заповнення Підприємець здійснює один вид діяльності. Як завжди, він займається торгівлею. Для спрощення прикладу припустимо, що від цих видів діяльності він отримує дохід порівну. Дані для річної декларації з ПДФО повністю беруться з книги обліку доходів та витрат. За звітний податковий рік він мав наступні показники в кожному з місяців (зображення можна збільшити):

Маємо: 5 місяців з чистим доходом, 3 місяці діяльність не велася, 4 місяці підприємець мав збитки.

Зразок заповненої податкової декларації про майновий стан та доходи

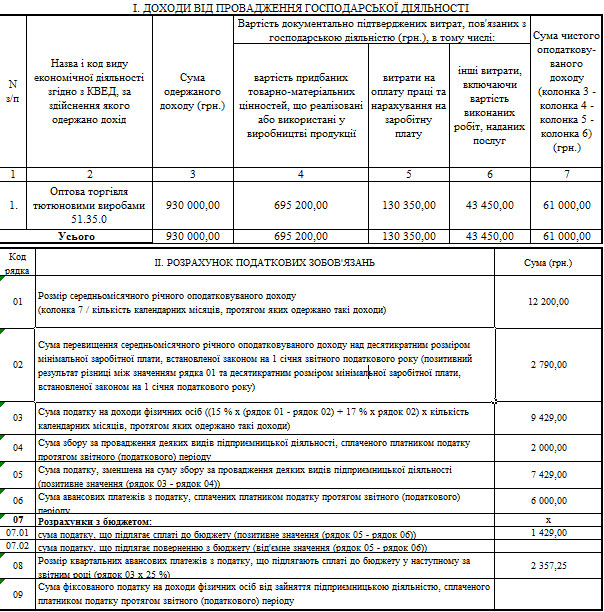

Приклад починається з заповнення додатку 7, оскільки заповнюється спочатку він, а потім вже таблиця ІІІ основної декларації. Цифри з додатка 7 переносяться до таблиці ІІІ. Натискаємо на зображення та дивимося у збільшеному розмірі.

Розшифровка, як рахувались показники та звідки вони взялися

Заповнення таблиці І додатка 7

Заповнення таблиці І річної декларації з ПДФО дуже просте. Значення повністю переносяться з книги обліку доходів та витрат. У розділі нашої статті «Умови для прикладу заповнення» це буде нижній рядок таблиці нашого прикладу.

Заповнення таблиці ІІ додатка 7

Рядок 1. Визначаємо розмір середньомісячного річного оподатковуваного доходу. Він визначається шляхом ділення графи 7 таблиці І додатка 7 на кількість місяців, протягом яких одержаний такий дохід. Наш підприємець одержував чистий дохід на протязі 5 місяців. У всіх інших він мав або збитки або зовсім не працював. Саме на 5 ми і будемо ділити наш чистий дохід.

61 000 / 5 = 12 200 грн. – середньомісячний річний оподатковуваний дохід.

Рядок 2. Мінімальна заробітна плата, встановлена станом на 1 січня 2011 року складає 941 грн. Десять мінімальних заробітних плат складає 9 410 грн.

12 200 – 9 410 = 2 790 грн.

Якщо середньомісячний дохід менше ніж 10 мінімальних заробітних плат, то у цій графі ставиться нуль.

Рядок 3. Тут є формула:

((15 % х (рядок 01 – рядок 02) + 17 % х рядок 02) х кількість календарних місяців, протягом яких одержано такі доходи)

(15% * (12 200 + 2 790) + 17% * 2 790) * 5 = (15% * 9 410 + 17% * 2 790) * 5 = (1411,5 + 474,3) * 5 = 9429 грн.

Це річна сума ПДФО, яку підприємець на загальній системі має сплатити за звітний податковий рік.

Рядок 4. Сума збору за провадження деяких видів підприємницької діяльності, сплаченого платником податку протягом звітного (податкового) періоду. Припустимо, що вартість торгового патенту, який підприємець придбавав протягом року складає 2 000 грн.

Рядок 5. Сума річного податку на доходи фізичних осіб, зменшена на вартість торгового патенту.

9 429 – 2 000 = 7 429 грн.

Рядок 6. Припустимо, що при поданні річної декларації з ПДФО за попередній рік, підприємець визначив суму авансових платежів в розмірі 6 000 грн. Цю суму він сплатив за чотири рази по 1 500 грн. за один платіж. У шостий рядок ставимо 6 000 грн.

Рядок 7. У разі, якщо різниця між п’ятим та шостим рядком позитивна, то її ставимо у рядок 07.01, якщо негативна – у рядок 07.02. В нашому випадку різниця позитивна 7 429 – 6 000 = 1 429 грн. Тому її ставимо у рядок 07.01.

Якщо б ми отримали негативну різницю, то її треба було б поставити у рядок 07.02. Ця сума підлягає або зарахуванню у рахунок майбутніх платежів з ПДФО (на лицевому рахунку підприємця виникає переплата), або поверненню. Для повернення треба буде писати заяву і все це буде дуже важко, проте це тема для іншої статті.

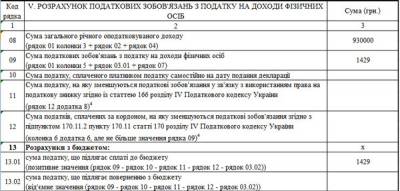

Рядок 08. В ньому стоїть формула. Рядок 3 * 25%. Розраховуємо та отримуємо 9 429 * 25% = 2 357,25 грн. Цю суму підприємцю на загальній системі доведеться сплачувати у наступному році чотири рази до 15 березня, до 15 травня, до 15 серпня і до 15 листопада.

Згідно пункту 177.5.1 ПКУ «Авансові платежі з податку на доходи фізичних осіб розраховуються підприємцем самостійно, але не менш як 100 відсотків річної суми податку з оподатковуваного доходу за минулий рік (у співставних умовах)». Тобто, згідно Податкового кодексу, авансові платежі з ПДФО можна визначити в розмірі більше ніж 2 357,25 грн., проте ніяк не менше. Заповнення таблиці ІІІ основної декларації Заповнення таблиці ІІІ основної декларації дуже просте. Дані у цю таблицю переносяться з додатка 7 (у відповідних графах є підказки, показники з яких граф додатка 7 ставити у таблицю ІІІ основної декларації). На їх заповненні зупинятися докладніше навіть не варто. Відповідальність за неподання або за неправильне заповнення Відповідальність за неподання або несвоєчасне поданні річної декларації з податку на доходи фізичних осіб для приватного підприємця на загальній системі оподаткування передбачена статтею 120 Податкового кодексу. Неподання або несвоєчасне подання декларації тягне за собою накладення штрафу в розмірі 170 грн. За матеріалами: http://byhgalter.com

|

Головна

Головна