Згідно пункту 179.1 Податкового кодексу фізичні особи – платники податку на доходи фізичних осіб зобов’язані щорічно доповідати державі про свої заробітки шляхом подання річної податкової декларації про майновий стан та доходи. Форма декларації та порядок її заповнення затверджені Наказом Міністерства фінансів №1395 від 07.11.2011. Скачати бланк декларації у форматі xls можна за цим посиланням. Одразу слід звернути увагу, що форма декларації та порядок її заповнення змінювалися Наказом №84 від 03.02.2012 року. В ній скоротилася кількість розділів та додатків, а також для окремих категорій громадян, зокрема державних службовців, був виділений спеціальний додаток 7.

Хто зобов’язаний подавати річну декларацію про майновий стан та доходи?

Конкретного переліку, хто повинен раз на рік звітувати до податкової служби, у Податковому кодексі не визначено. Натомість визначено перелік осіб, обов’язок щодо подання декларації яких вважається виконаним, у разі відповідності певним критеріям. Отже, річну податкову декларацію про майновий стан та доходи зобов’язані подавати всі, окрім громадян, які отримували дохід (пункт 179.2 ПКУ):

1. Виключно від податкових агентів (наприклад офіційна заробітна плата);

Згідно пункту 168.2.2 Податкового кодексу не є податковими агентами нерезиденти або фізичні особи, які не мають статусу підприємця або самозайнятої особи.

2. Від операцій продажу (обміну) майна, дарування, при нотаріальному посвідченні договорів за якими вже був сплачений ПДФО;

3. У вигляді об’єктів спадщини, які оподатковуються за нульовою ставкою податку.

4. Також є особливі категорії громадян до яких відносяться неповнолітні, недієздатні, особи, які перебувають під арештом, є затриманими чи засудженими до позбавлення волі, перебувають у полоні або ув’язненні на території інших держав станом на кінець граничного строку подання декларації, перебувають у розшуку, служать в армії.

З пункту 1 наведеного переліку є винятки. В тому разі, якщо громадянин протягом року отримував дохід від двох або більше податкових агентів і при цьому загальна сума доходу за будь-який календарний місяць перевищує десятикратний розмір мінімальної заробітної плати, встановленої законом на 1 січня звітного року, він зобов’язаний подати річну декларацію та додатково сплатити ПДФО. Такий обов’язок передбачений ставкою податку на доходи фізичних осіб в розмірі 17%, яка застосовується до доходу, сума якого перевищує 10 мінімальних заробітних плат. У 2011 році це 9410 грн., у 2012 - 10730 грн.

Наприклад. Громадянин у 2011 році працював на двох роботах. На одній роботі він отримував заробітну плату в розмірі 6000 грн., на іншій – 5000 грн. Загальний розмір місячного доходу складає 11000 грн. Кожний роботодавець утримував із заробітної плати громадянина ПДФО в розмірі 15%. Але, оскільки загальний розмір місячного доходу перевищує 9410 грн. (станом на 2011 рік), фізична особа зобов’язана подати річну декларацію та доплатити ПДФО в розмірі 2% (17%-15%) з суми (11000 – 9410) – 3,6% (ЄСВ) = 1532,76 грн. за кожен місяць.

Також, річну декларацію подає громадянин, який бажає використати право на податкову знижку та повернути надмірно сплачений ПДФО за результатами року.

Порядок подання та заповнення річної декларації

Декларація подається до податкової служби за місцем обліку фізичної особи. В більшості випадків, це податкова служба, в якій фізичній особі видавали ідентифікаційний код. Декларацію можна подати в один з таких способів на вибір платника податків:

- особисто або уповноваженою особою;

- поштою з повідомленням про вручення та з описом вкладення;

- по електронній пошті (у разі наявності електронного цифрового підпису).

Згідно пункту 179.9 Податкового кодексу бланки декларації повинні безоплатно надаватися у податковій службі на запит платника податків. Згідно розділу ІІ Наказу №1395 додатки заповнюються лише у разі наявності показників, тобто подавати пусті додатки не треба. Якщо якийсь рядок не заповнюється через відсутність інформації, то в ньому слід поставити прочерк. Показники у всіх Розділах та додатках (окрім додатка 7) проставляються в гривнях з копійками.

Строки подання декларації та строки сплати ПДФО

Строк подання декларації – до 1 травня року, що настає за звітним (пункт 49.18.4 ПКУ);

Строк сплати ПДФО – до 1 серпня року, наступного за звітним (пункт 179.7 ПКУ).

Які додатки до декларації заповнювати

Звичайні фізичні особи, які не є підприємцями заповнюють всі розділи основної декларації, окрім Розділів ІІІ та IV, які заповнюються тільки підприємцями на загальній системі оподаткування та самозайнятими особами. Якщо у поточній декларації не виправляються самостійно виявлені помилки за попередні періоди, то Розділ VI не заповнюється. Також, такі особи не заповнюють додаток 7 до декларації.

Додаток 7 до річної декларації про майновий стан та доходи заповнюють та подають окремі категорії громадян. Які саме, можна почитати на цій сторінці Додаток 7 до річної податкової декларації про майновий стан та доходи (скачати, завантажити). При цьому такі особи, заповнюють та подають лише додаток 7 без заповнення основної декларації та інших додатків.

Податкова знижка або податковий кредит

До 2011 року податкова знижка мала більш звичну назву – податковий кредит з ПДФО. Згідно пункту 164.1 Податкового кодексу фізичні особи, при виконанні певних умов, мають право зменшити свій загальний оподатковуваний дохід на суму податкової знижки. Таким чином можна зменшити суму податку на доходи фізичних осіб, що підлягає сплаті за результатами року, або повернути надмірно сплачену суму податку.

Як розраховується податкова знижка та які документи слід подавати до податкової служби у разі використанні права на неї, зараз наводити не будемо, оскільки це тема для окремої досить великої статті. Перелік витрат, які відносяться до податкової знижки наведено у пункті 166.3 Податкового кодексу.

Якщо в результаті застосування податкової знижки, громадянин має право на повернення ПДФО за результатами року, то відповідно до пункту 179.8 ПКУ ця сума зараховується на його банківський рахунок або надсилається поштовим переказом протягом 60 календарних днів після подання декларації.

Також слід звернути увагу на те, що скористатися правом на податкову знижку можна протягом всього року, наступного за податковим роком, за який громадянин отримав таке право. Тобто термін подання декларації не обмежується терміном до 1 травня. Зазначена інформація викладена у Єдиній базі податкових знань на офіційному сайті ДПСУ.

Ведення книги обліку доходів та витрат

Згідно пункту 176.1 Податкового кодексу фізичні особи, які зобов’язані подавати річну декларацію або мають право її подавати у зв’язку з використанням права на податкову знижку, зобов’язані вести книгу обліку доходів та витрат. Форма цієї книги та порядок її заповнення затверджені Наказом ДПАУ №1022 від 24.12.2010 року.

За неведення цієї книги, статтею 164-1 Кодексу України про адміністративні правопорушення навіть передбачена відповідальність у вигляді штрафу в розмірі від 51 до 136 грн. та від 85 до 136 грн. за повторне протягом року порушення. Така позиція викладена у Єдиній базі податкових знань на офіційному сайті ДПСУ. З власного досвіду: нещодавно подавав декларацію до податкової служби, цю книгу у мене ніхто не спитав. Так само було і з моїми знайомими.

Чи треба подавати документи, що підтверджують доходи та витрати

Згідно пункту 176.1 ПКУ, громадяни зобов’язані зберігати протягом 1095 днів, документи, в тому числі на підставі яких визначаються витрати при розрахунку інвестиційного прибутку та формується податкова знижка.

Згідно пункту 166.2.2 ПКУ, оригінали документів, які підтверджують право на нарахування податкової знижки не надсилаються податковій службі, але зберігаються протягом 1095 днів.

При поданні декларації податкова служба попросить громадянина надати копії документів, які підтверджують доходи або право на податкову знижку. Їх слід надати, оскільки відповідно до пункту 176.1 ПКУ на вимогу органу ДПС громадяни зобов’язані пред’являти документи і відомості, пов’язані з виникненням доходу або права на отримання податкової знижки, обчисленням і сплатою податку, та підтверджувати необхідними документами достовірність відомостей, зазначених у податковій декларації. Якщо не надати документи безпосередньо під час подання декларації, податкова служба може звернутися до громадянина з письмовим запитом, і тоді доведеться знову навідуватися до податкової інспекції.

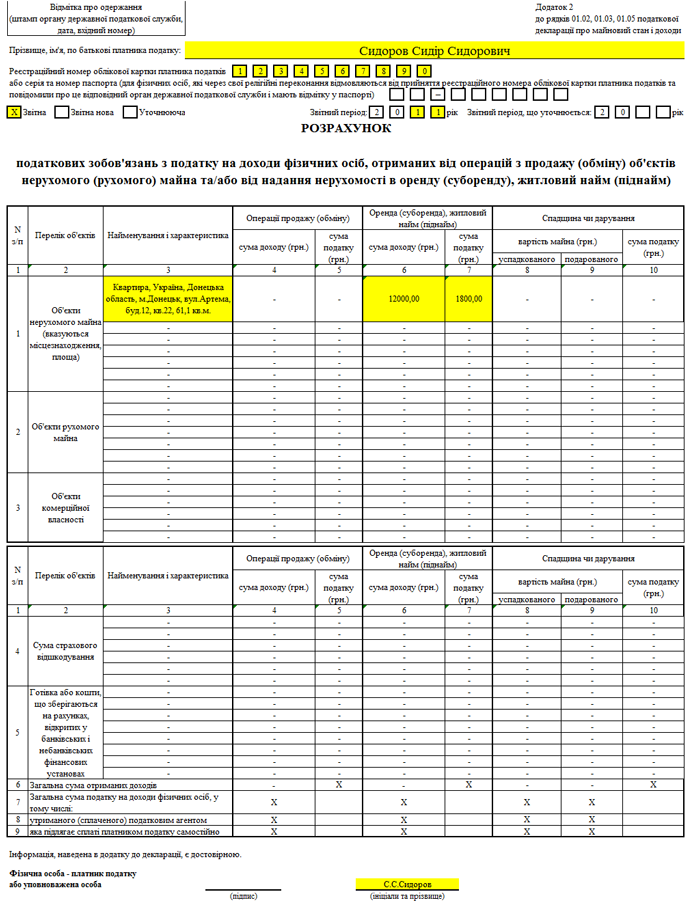

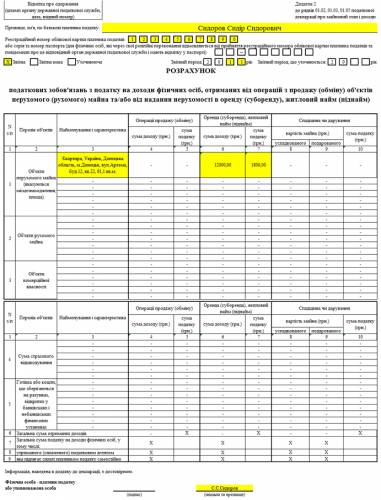

Приклад (зразок) заповнення річної декларації про майновий стан та доходи

Громадянин не має права на податкову знижку. Протягом року він отримав наступні доходи:

1. Нарахована заробітна плата за рік складає 35 000 грн. До цієї суми входить утриманий єдиний соціальний внесок та податок на доходи фізичних осіб. ПДФО, утриманий податковим агентом (роботодавцем) складає (35 000 – 3,6% (ЄСВ)) * 15% = 5061.

2. Отриманий дохід від надання житла в оренду в розмірі 12 000 грн. При цьому, громадянин відповідно до пункту 170.1.5 Податкового кодексу самостійно утримував та сплачував ПДФО за результатами кожного кварталу на протязі року.

3. Громадянин вирішив продати своєму сусіду свій старий але дуже дорогий телевізор за 5000 грн. та віддати державі 15% з цієї суми за результатами подання річної декларації про майновий стан та доходи.

4. Громадянин володіє двома квартирами. У одній проживає сам, а іншу здає в оренду. Також у нього є автомобіль Skoda Octavia з об’ємом двигуна 1800 куб.см.

Відповідно, такий громадянин заповнює основну таблицю декларації та подає додаток 2 до неї, де вказує дохід від операцій з надання нерухомості в оренду. Заповнену на підставі цих даних декларацію у форматі xls ви можете скачати за цим посиланням. Кому не хочеться качати, натискаємо на зображення та дивимось у збільшеному вигляді.

Відповідальність за неподання декларації або включення до неї перекручених даних або несвоєчасну або неповну сплату ПДФО

Неподання, несвоєчасне подання або включення до декларації перекручених даних тягне за собою штрафи в розмірі від 51 до 136 грн. та від 85 до 136 грн. за повторне протягом року порушення (стаття 164-1 Кодексу України про адміністративні правопорушення).

Згідно пункту 126.1 Податкового кодексу за несвоєчасну сплату узгодженого грошового зобов’язання передбачений штраф у таких розмірах:

при затримці до 30 днів – у розмірі 10 відсотків погашеної суми податкового боргу;

при затримці більше 30 днів – у розмірі 20 відсотків погашеної суми податкового боргу.

Також, на суму Податкового боргу нараховується пеня відповідно до статті 129 Податкового кодексу.

За матеріалами: Блог про бухгалтерський облік

Головна

Головна

Як заповнити річну податкову декларацію про майновий стан та доходи фізичних осіб. Хто подає та як подавати? А також приклад (зразок) заповнення

Як заповнити річну податкову декларацію про майновий стан та доходи фізичних осіб. Хто подає та як подавати? А також приклад (зразок) заповнення